Sommaire

Ce document présente de manière structurée les avantages fiscaux en Roumanie. Il vous permet d’évaluer l’intérêt d’une expatriation, d’une création de société ou d’une optimisation fiscale. Vous y trouverez les taux applicables, les régimes disponibles et les obligations propres à ce système fiscal.

Quel impôt paye-t-on en tant que résident en Roumanie

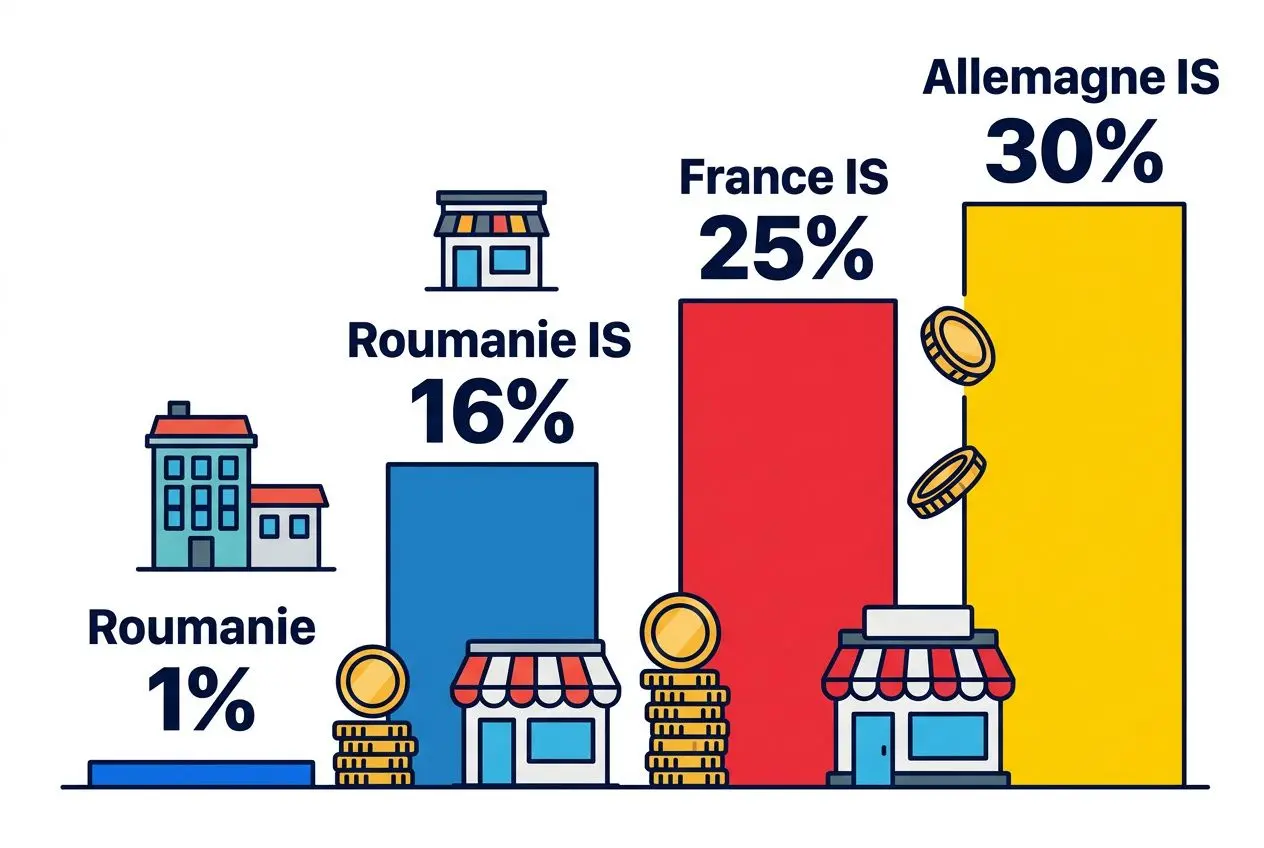

La Roumanie applique une fiscalité très compétitive au sein de l’Union européenne. Un impôt forfaitaire de 10 % frappe les revenus des personnes physiques : cela positionne cet État comme une destination de choix pour réduire sa charge fiscale en Roumanie.

Une flat tax de 10 % sur les revenus des résidents

Parmi les avantages de la Roumanie, ce taux de 10 % couvre la grande majorité des revenus perçus par chaque résident. Il englobe les salaires, les activités indépendantes et les dividendes. Ce niveau d’imposition crée un différentiel significatif face aux barèmes progressifs en vigueur ailleurs en Europe.

La résidence fiscale suppose de satisfaire au moins un critère précis. Concrètement, il faut résider plus de 183 jours par an sur le territoire, y fixer son domicile ou y concentrer ses intérêts principaux. Ces conditions correspondent aux standards habituels pour être reconnu résident sur le plan fiscal.

- Flat tax de 10 % : taux unique appliqué aux salaires, aux revenus indépendants et aux dividendes des résidents fiscaux.

- Exonération sur revenus étrangers : un résident roumain ne s’acquitte d’aucun impôt sur le revenu concernant les salaires liés à une prestation réalisée à l’étranger.

- Plus-values immobilières réduites : l’imposition de ces plus-values varie entre 2 % et 3 % selon la durée de détention.

Une retenue à la source s’applique spécifiquement aux revenus immobiliers. Le notaire prélève directement 3 % sur le prix de cession au moment de la transaction. Ce mécanisme simplifie la collecte de l’impôt et limite le risque de non-conformité.

Exonérations et avantages sectoriels notables

La fiscalité en Roumanie intègre des exonérations ciblées pour certaines catégories de professionnels. L’impôt sur le revenu en Roumanie peut ainsi être intégralement annulé dans certains cas. Les salariés des secteurs logiciels ou de la recherche bénéficient d’un taux nul, ce qui renforce sensiblement l’attractivité locale.

- Secteur IT et logiciels : taux nul appliqué aux salaires des développeurs et ingénieurs certifiés, l’une des incitations fiscales les plus directes du système fiscal roumain.

- Recherche et développement : dispense totale d’impôt sur le revenu pour le personnel affecté à des travaux de recherche validés par les autorités compétentes.

- Organisations spécifiques : les structures agricoles, éducatives et religieuses échappent à l’imposition sur les bénéfices.

Ces mécanismes constituent des incitations fiscales pérennes, à distinguer des simples dispositions temporaires. Ils offrent une visibilité à long terme pour planifier une implantation sereinement. En pratique, leur application exige une documentation rigoureuse pour demeurer opposable à l’administration fiscale.

Conventions fiscales pour éviter la double imposition

La Roumanie a signé de nombreuses conventions fiscales internationales destinées à éviter la double imposition sur les revenus transfrontaliers. Ces accords couvrent notamment la France, l’Allemagne et la majorité des États membres européens. Chaque convention fiscale définit des règles précises quant à l’attribution des droits fiscaux entre les deux pays signataires.

L’accord franco-roumain plafonne l’imposition des dividendes entre 5 % et 15 %. Les intérêts et redevances bénéficient quant à eux de taux réduits, compris entre 0 % et 10 %. L’obtention de ces avantages fiscaux suppose de produire un certificat de résidence fiscale, condition indispensable pour écarter toute double imposition effective.

Régimes d’imposition avantageux pour entreprises et micro-entrepreneurs

La Roumanie propose des dispositifs d’imposition parmi les plus compétitifs d’Europe pour les structures étrangères. Le régime fiscal des microentreprises et les incitations fiscales dédiées à la R&D constituent des leviers concrets d’optimisation fiscale, accessibles dès la création d’une société sur place.

Le régime micro-entreprise à 1 % du chiffre d’affaires

Ce régime taxe directement le chiffre d’affaires des microentreprises à un taux de 1 % dès lors que la structure emploie au moins un salarié à temps plein. Les sociétés en Roumanie sans personnel dont les revenus restent sous 100 000 euros bénéficient, elles, d’un taux de 0 %. Le smic roumain 2026 demeurant structurellement bas, cette condition salariale reste accessible tout en maîtrisant les coûts.

- Taux de 1 % sur le chiffre d’affaires : applicable aux structures réalisant moins de 500 000 euros annuels avec au moins un salarié équivalent temps plein.

- Taux de 0 % : exonération totale d’impôt pour les entités sans employés dont le revenu annuel en Roumanie reste sous 100 000 euros.

- Taux de 3 % : ce barème s’applique aux structures sans masse salariale ou dépassant le seuil de 100 000 euros.

- Exclusion du conseil et du management : l’éligibilité exige que ces prestations intellectuelles représentent moins de 20 % des revenus globaux.

Ce mécanisme diffère de l’impôt standard de 16 % : la différence se joue sur la base d’imposition, ici le chiffre d’affaires brut plutôt que le résultat net. Une analyse précise de votre modèle d’affaires reste nécessaire avant tout choix de régime fiscal. Concrètement, cette base génère une économie substantielle pour les activités à forte marge.

| Régime fiscal | Base imposable | Taux applicable | Conditions principales |

| Micro-entreprise (avec salarié) | Chiffre d’affaires brut | 1 % | CA < 500 000 €, au moins 1 salarié |

| Micro-entreprise (sans salarié, CA < 100 000 €) | Chiffre d’affaires brut | 0 % | Aucun salarié, revenu annuel < 100 000 € |

| Micro-entreprise (sans salarié, CA > 100 000 €) | Chiffre d’affaires brut | 3 % | Aucun salarié, revenu annuel > 100 000 € |

| Impôt sur les sociétés standard | Bénéfice net imposable | 16 % | CA > 500 000 € ou hors critères micro |

Incitations fiscales pour la R&D et les investissements

Les investissements en recherche ouvrent droit à une déduction additionnelle de 50 % sur les dépenses admissibles. Ce levier réduit directement le revenu imposable local. Le niveau du smic net en Roumanie conserve un ratio favorable une fois les charges modérées appliquées, ce qui renforce l’attrait du marché pour vos recrutements.

- Super-déduction R&D : une déduction de 150 % des coûts éligibles s’applique, couvrant l’acquisition technologique et les phases de tests.

- Exonération sur bénéfices réinvestis : la fiscalité locale exempte d’impôt les fonds alloués à la modernisation de l’appareil productif.

- Seuil d’enregistrement à la TVA : une dispense d’immatriculation s’applique pour les entreprises dont la facturation reste sous 300 000 euros.

La TVA standard s’établit à 21 % depuis août 2025, avec un barème réduit à 9 % pour l’hôtellerie et l’immobilier neuf. Les dépenses de représentation professionnelle restent déductibles à hauteur de 2 % des revenus : en pratique, ce mécanisme constitue un outil utile pour la gestion courante de votre société en Roumanie.

Coûts salariaux et fiscalité de la main-d’œuvre roumaine

La structure des coûts salariaux locaux assure une compétitivité financière nettement supérieure aux standards ouest-européens, ce qui optimise directement vos marges de production tout en mobilisant des profils qualifiés. L’exploitation sécurisée des avantages fiscaux en Roumanie exige néanmoins une supervision rigoureuse de vos obligations sociales.

Je privilégie l’externalisation des ressources humaines auprès d’agences spécialisées pour alléger la fiscalité sur la masse salariale. Les avantages fiscaux roumains s’associent naturellement à la flexibilité de l’intérim. Ce modèle opérationnel répond directement aux attentes de vos donneurs d’ordre.

Intégrer des travailleurs temporaires en Roumanie réduit significativement les charges grâce à une imposition avantageuse sur les salaires. Les abattements liés au personnel sécurisent la rentabilité sur le long terme. À mon sens, ces dispositifs fiscaux accompagnent efficacement la croissance industrielle de vos activités en Roumanie.

Fiscalité et protection sociale pour les expatriés en Roumanie

S’installer en Roumanie en tant que ressortissant étranger impose une analyse rigoureuse du statut fiscal et des conventions applicables. La maîtrise de ces mécanismes conditionne directement l’efficacité d’une démarche d’expatriation ou d’optimisation fiscale individuelle.

Statut fiscal des non-résidents et imposition des expatriés

Un individu conserve le statut de non- résident fiscal tant que ses séjours ne dépassent pas six mois consécutifs. Cette qualification limite l’imposition aux stricts revenus de source roumaine. La couverture sociale en Roumanie protège les résidents et certains non-résidents selon les accords bilatéraux, avec des garanties européennes pour un coût structurellement inférieur.

- Non-résidents UE : ils sont imposés au taux forfaitaire de 10 % sur leurs revenus de source roumaine. Ce traitement est équivalent à celui d’un résident, selon la convention fiscale applicable.

- Revenus imposables des non-résidents : ils incluent les salaires locaux, les dividendes, les intérêts, les loyers et les gains issus d’activités indépendantes.

- Résidence fiscale : son acquisition requiert 183 jours de présence annuelle ou le transfert des intérêts économiques majeurs vers le territoire roumain.

- Catégories exonérées : diplomates et fonctionnaires internationaux bénéficient d’exonérations spécifiques sur les montants perçus localement, conformément aux textes en vigueur.

Les expatriés ressortissants d’États signataires de conventions fiscales internationales avec Bucarest accèdent à un régime fiscal sécurisé. Ce cadre normatif neutralise toute double imposition sur les flux transfrontaliers. La fourniture d’un certificat de résidence fiscale étrangère reste indispensable pour activer le crédit d’impôt prévu.

Système de sécurité sociale et couverture des travailleurs détachés

Le système de sécurité sociale en Roumanie applique des prélèvements salariaux et patronaux structurellement inférieurs aux standards occidentaux. Cette organisation allège de façon significative le coût du travail. Les collaborateurs détachés conservent leur affiliation d’origine via le formulaire A1, ce qui évite la double cotisation.

La charge fiscale en Roumanie, limitée à 10 %, offre de solides perspectives aux retraités européens. Associée à des coûts de vie réduits, cette configuration permet d’optimiser concrètement le niveau de vie. L’imposition des pensions étrangères reste strictement encadrée par les conventions bilatérales en vigueur.

Obligations déclaratives et conformité fiscale pour les étrangers

Le respect rigoureux de la fiscalité roumaine et de ses procédures garantit l’accès aux avantages fiscaux. Cette conformité écarte les risques de redressements ou de double imposition. Les formulaires fiscaux exigés varient selon le profil du contribuable et la nature des revenus.

- Déclaration annuelle des résidents : le dépôt intervient obligatoirement avant le 25 mai. Tout retard entraîne l’application immédiate de pénalités financières.

- Formulaire 207 pour les non-résidents : ce document consigne formellement les revenus de source roumaine générés sur le territoire national.

- Mise à jour du statut fiscal : toute modification de résidence fiscale ou de revenus doit être signalée sans délai. Cette transparence maintient la validité du dossier.

Les justificatifs requis doivent être produits avant de solliciter des réductions conventionnelles ou un crédit d’impôt. Un défaut de justification entraîne un refus rétroactif des avantages fiscaux demandés. Les textes publiés par le Trésor public français demeurent la seule référence juridique opposable.

Foire aux questions

Quelle est la fiscalité en Roumanie pour une entreprise étrangère qui s’y implante ?

Une société étrangère qui s’implante sur ce territoire supporte un impôt de 16 % sur ses bénéfices nets. Sous certaines conditions, le régime fiscal bascule vers une imposition à 1 % du chiffre d’affaires : concrètement, cela suppose un chiffre d’affaires inférieur à 500 000 euros et au moins un salarié.

La fiscalité en Roumanie prévoit l’exonération des bénéfices réinvestis dans l’équipement technologique. Les investissements en recherche ouvrent droit à une déduction majorée à 150 %. La TVA standard s’établit à 21 % depuis août 2025, avec des taux réduits de 9 % et 5 % applicables à certains secteurs.

À mon sens, une analyse rigoureuse du modèle économique reste indispensable avant tout choix : la différence se joue précisément sur le régime fiscal retenu, selon la structure et l’activité de votre entreprise.

Comment fonctionne le système fiscal en Roumanie pour un expatrié français ?

Le système fiscal roumain qualifie un individu de résident à partir de 183 jours de présence sur le territoire. Cette résidence fiscale entraîne une imposition à 10 % sur l’ensemble des revenus mondiaux. En deçà de ce seuil, seuls les revenus de source roumaine sont soumis à l’impôt.

Ce taux de 10 % s’inscrit dans le cadre de la convention fiscale bilatérale en vigueur. Pour éviter la double imposition, il convient de produire un certificat de résidence fiscale auprès de l’administration compétente : ce document prévient tout chevauchement d’imposition entre les deux juridictions.

Les dividendes versés par des entreprises locales supportent un prélèvement compris entre 5 et 15 %, selon les conventions bilatérales applicables. En pratique, l’expatriation constitue un levier d’optimisation fiscale réel pour les professionnels qui anticipent correctement leur situation.

Quels sont les avantages fiscaux concrets de la Roumanie par rapport à d’autres pays européens ?

La Roumanie présente des avantages fiscaux nettement compétitifs pour les investisseurs internationaux. L’impôt sur le revenu y est fixé à un taux unique de 10 % : certains professionnels du secteur technologique bénéficient même d’une exonération totale.

Les revenus étrangers d’un travailleur résident échappent fréquemment à la fiscalité locale. Les cessions immobilières profitent de prélèvements fiscaux limités, compris entre 2 et 3 %. Un réseau étendu de conventions internationales vient sécuriser l’ensemble de ces dispositifs.

Les coûts salariaux et les cotisations patronales restent inférieurs aux standards d’Europe occidentale. Ces éléments structurels renforcent l’attractivité du pays pour toute société cherchant à optimiser sa rentabilité sur le marché européen. La différence se joue, à mon sens, autant sur le taux d’imposition que sur la qualité des conventions fiscales disponibles.

Laisser un commentaire